Trong nền kinh tế thị trường hiện nay, việc nộp thuế kinh doanh đã trở nên thông dụng hơn đối với nhiều mô hình kinh doanh. Mỗi đơn vị nộp thuế có ý nghĩa rất lớn đối với Ngân sách Nhà nước, do đó, thực hiện đầy đủ nghĩa vụ đóng thuế chính là góp phần xây dựng đất nước giàu mạnh. Vậy nộp thuế hộ kinh doanh cá thể như thế nào và những điều cần biết khi nộp thuế cho hộ kinh doanh sẽ được nêu rõ trong bài viết dưới đây của Yesoffice.com.vn.

Phương pháp khai thuế cho hộ kinh doanh cá thể

Có 3 phương pháp khai thuế hiện nay đang sử dụng cho hộ kinh doanh theo quy định tại Điều 3 Thông tư 40/2021/TT-BTC.

Phương pháp kê khai

Đây là phương pháp khai thuế theo tỷ lệ doanh thu thực tế phát sinh, thông thường theo tháng hoặc theo quý, quy định tại điều 3 Thông tư 40/2021/TT-BTC.

Phương pháp khai thuế theo từng lần phát sinh

Đây là phương pháp khai thuế theo tỷ lệ doanh thu thực tế theo mỗi lần phát sinh giao dịch, hoạt động kinh doanh,

Phương pháp thuế khoán

Đây là phương pháp khai thuế theo tỷ lệ doanh thu được cơ quan Thuế xác định theo từng lĩnh vực kinh doanh phù hợp với Điều 51 Luật Quản lý thuế. Có 3 phương pháp khai thuế được áp dụng cho hộ kinh doanh Xem thêm:

Theo quy định tại Nghị định 139/2016/NĐ-CP, Nghị định 22/2020/NĐ-CP và Thông tư 65/2020/TT-BTC, hộ kinh doanh cần thực hiện đóng ít nhất 3 loại thuế chính là thuế môn bài, thuế giá trị gia tăng GTGT và thuế thu nhập cá nhân TNCN.

Thuê môn bài

Hộ kinh doanh được miễn thuế môn bài khi:

Có doanh thu dưới 100.000.000đ một năm.

Hoạt động kinh doanh không thường xuyên, địa điểm không cố định.

Hoạt động kinh doanh lần đầu.

Sản xuất muối, đánh bắt hoặc nuôi trồng thủy hải sản, dịch vụ hỗ trợ nghề cá.

Hộ kinh doanh có doanh thu từ 100.000.000đ một năm trở lên thì áp dụng lệ phí môn bài cần đóng mỗi năm theo khung sau:

Nộp 300.000đ cho doanh thu từ 100.000.000đ đến dưới 300.000.000đ một năm.

Nộp 500.000đ cho doanh thu từ 300.000.000đ đến dưới 500.000.000đ một năm.

Nộp 1.000.000đ cho doanh thu từ 500.000.000đ một năm trở lên.

Thuế Thu nhập cá nhân và Thuế Giá trị gia tăng

Thông thường, nhiều hộ kinh doanh lựa chọn nộp thuế thu nhập cá nhân và thuế GTGT theo phương thức thuế khoán.

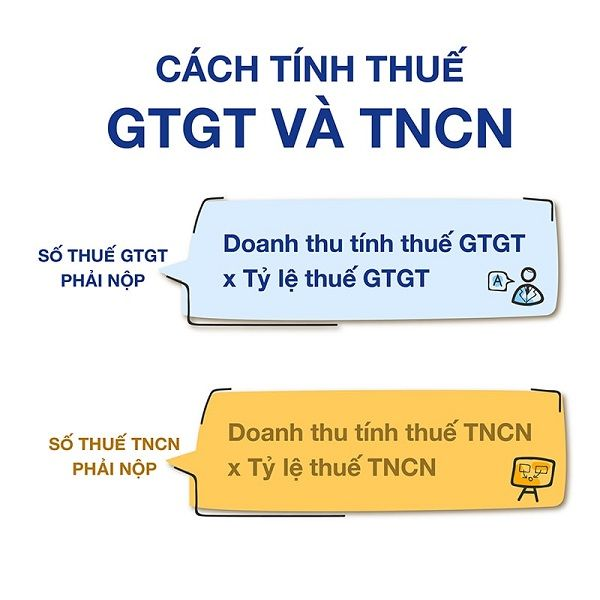

Công thức tính:

Thuế GTGT phải nộp = doanh thu tính thuế GTGT x tỷ lệ thuế GTGT.

Thuế TNCN phải nộp = doanh thu tính thuế TNCN x tỷ lệ thuế TNCN.

Trong đó:

Doanh thu tính thuế là doanh thu bao gồm thuế của tổng tiền hàng và các chi phí đi kèm. Trường hợp thuế khoán sử dụng hóa đơn của cơ quan Thuế, doanh thu tính thuế được tính theo doanh thu khoán và trên hóa đơn.

Tỷ lệ thuế là tỷ lệ được quy định, áp dụng khác nhau theo từng ngành nghề. Tương ứng như sau:

Hộ kinh doanh phân phối, cung cấp hàng hoá, thuế GTGT là 1%, thuế TNCN là 0,5%.

Ngành dịch vụ không bao thầu nguyên vật liệu, thuế GTGT là 5%, thuế TNCN là 2%.

Ngành dịch vụ gắn với hàng hóa bao thầu nguyên vật liệu, thuế GTGT là 3%, thuế TNCN là 1,5%.

Ngành kinh doanh khác, thuế GTGT là 2%, thuế TNCN là 1%.

Ngoài ra, đối với những hộ kinh doanh mà hàng hóa dịch vụ thuộc đối tượng chịu thuế bảo vệ môi trường, thuế tài nguyên thì hộ kinh doanh còn phải nộp thêm những loại thuế này. Cách tính thuế TNCN và thuế GTGT hộ kinh doanh

Thời hạn nộp thuế hộ kinh doanh

Thời hạn khai thuế

Thời hạn khai thuế hộ kinh doanh theo phương pháp kê khai được quy định tại Điều 14 Luật Quản lý thuế. Thời hạn nộp hồ sơ chậm nhất là ngày thứ 20 của tháng kế tiếp tháng phát sinh thuế hoặc ngày cuối cùng trong tháng đầu tiên của quý kế tiếp quý phát sinh thuế.

Thời hạn khai thuế hộ kinh doanh theo phương pháp thuế khoán được quy định tại Điều 44 Luật Quản lý thuế.Thời hạn nộp hồ sơ chậm nhất là ngày 15 tháng 12 năm liền trước của năm tính thuế. Trường hợp hộ kinh doanh khai thuế theo phương pháp khoán lần đầu thì thời hạn nộp hồ sơ chậm nhất là ngày thứ 10 kể từ ngày bắt đầu kinh doanh hoặc chuyển đổi loại hình nộp thuế. Trường hợp sử dụng hóa đơn của cơ quan thuế thì thời hạn nộp hồ sơ chậm nhất là ngày thứ 10 từ ngày sử dụng hóa đơn.

Thời hạn nộp thuế

Theo quy định tại Điều 55 Luật Quản lý thuế, thời hạn nộp thuế được quy định như sau:Thời hạn nộp thuế chậm nhất được tính là ngày cuối cùng quy định trong việc nộp hồ sơ khai thuế.

Trường hợp sửa đổi, bổ sung hồ sơ khai thuế, thời hạn nộp chậm nhất là thời hạn cuối cùng của nộp hồ sơ khai thuế kỳ tính thuế cần sửa đổi.

Trường hợp tạm ngừng hoạt động kinh doanh thì thông báo cho cơ quan thuế theo quy định tại Điều 91 Nghị định 01/2021/NĐ-CP, Điều 4 Nghị định 126/2020/NĐ-CP, Điều 12 Thông tư 105/2020/TT-BTC để có hướng dẫn về việc khai thuế và nộp thuế.

Thời hạn nộp thuế quy định dựa theo ngày nộp hồ sơ khai thuế

Lời kết

Việc thực hiện nghiêm chỉnh các quy định về nộp thuế hộ kinh doanh cá thể sẽ hạn chế được những thiệt hại cho nguồn Ngân sách Nhà nước cũng như đảm bảo hoạt động kinh doanh của hộ kinh doanh được suôn sẻ. Bài viết trên là tổng hợp những thông tin cần biết về nộp thuế hộ kinh doanh cho những khách hàng đang tìm hiểu. Yesoffice.com.vn mong rằng quý bạn đọc có được nguồn kiến thức hữu ích cho mọi hoạt động kinh doanh của mình.Xem thêm:

Ông Việt Phạm tốt nghiệp trường đại học Kinh Tế TP. HCM, tại đây ông học chuyên ngành quản trị kinh doanh và tốt nghiệp năm 2014. Từ năm 2015, ông tham gia vào thị trường văn phòng và hợp tác với nhiều tòa nhà . Với kinh nghiệm hơn 9 năm trong ngành văn phòng ảo, văn phòng chia sẻ và văn phòng dịch vụ. Tiếp nối thành công và với vốn kinh nghiệm tích lũy, đến năm 2020 ông trở thành giám đốc kinh doanh cho công ty cổ phần Yes Office bên mảng dịch vụ cho thuê văn phòng tại TP HCM. Dù bắt đầu hoạt động ở thời điểm bùng phát dịch COVID-19, nhưng Yes Office đang dần khẳng định vị thế trên trị trường và chinh phục hơn 1200 doanh nghiệp đang tin dùng dịch vụ.

Để lại bình luận